세무조사 대응 절차

세무조사 대응 절차

세무조사 대응 절차

K세무조사대응센터의

세무조사 절차에 대해

안내해드립니다.

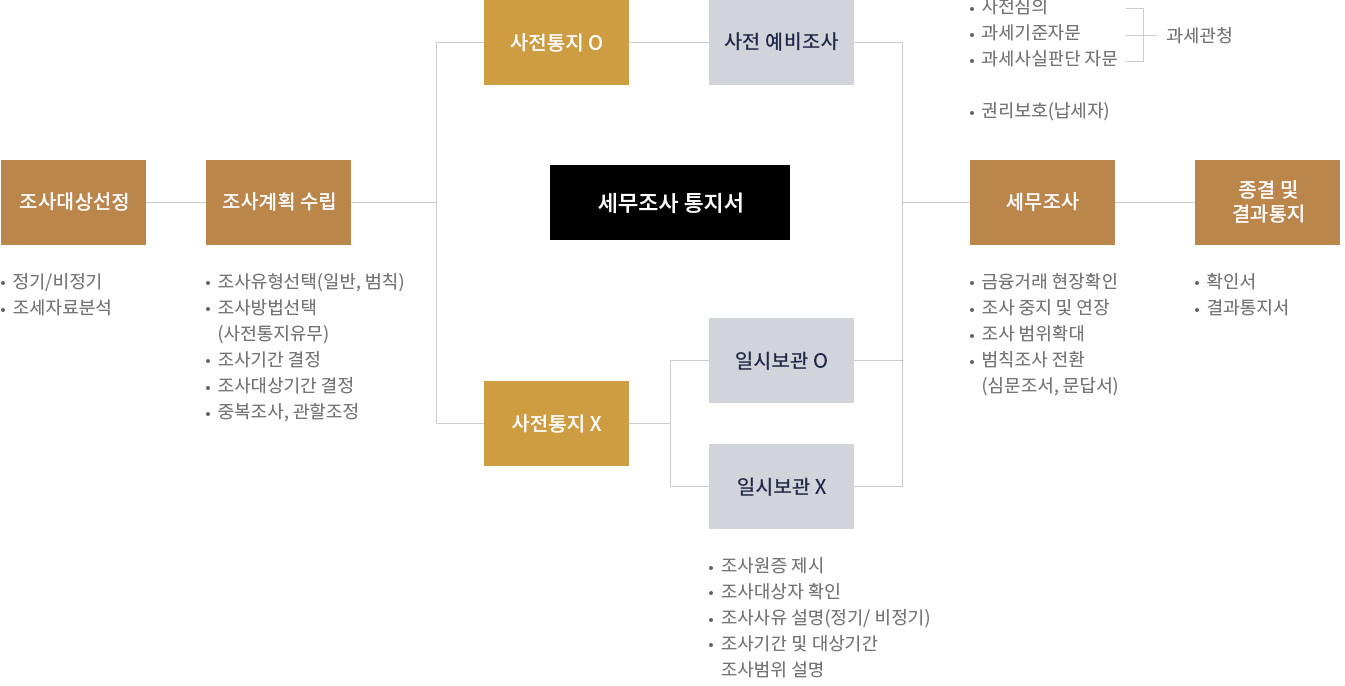

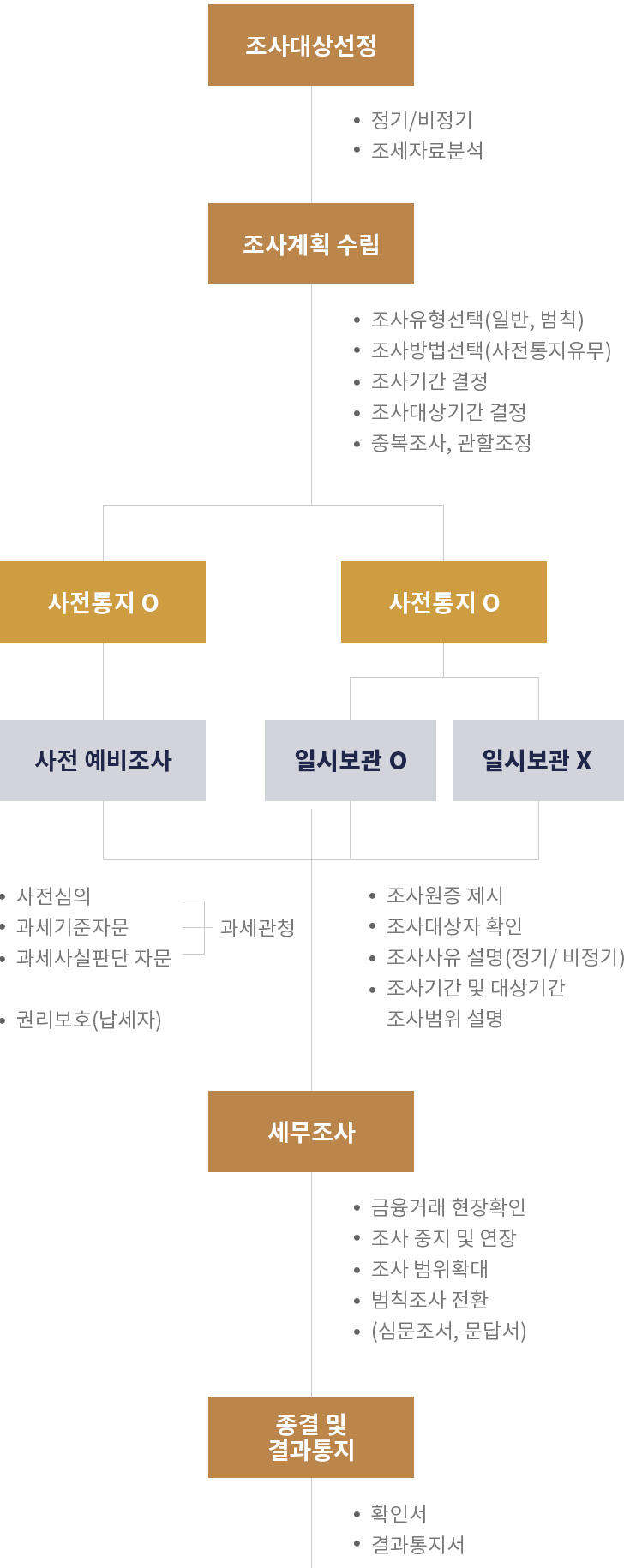

세무조사는 이렇게 진행됩니다.

- 세무조사 시작 전

- 조사개시 15일전까지 「세무조사 사전통지」를 국세청에서 보내드립니다. 다만, 사전에 통지하면 증거인멸 등으로 조사목적을 달성할 수 없다고 인정되는 경우에는 사전통지를 생략할 수 있습니다.

- 세무조사 시작 전에 「세무조사 오리엔테이션」을 실시합니다.

- 조사연기나 조사장소 변경, 세무조사 유예를 신청할 수 있습니다.

- 세무조사의 시작과 진행

- 조사공무원의 신분을 확인한 후 납세자권리헌장에 대해 설명을 듣고 청렴서약서를 작성하게 됩니다.

- 세무대리인의 도움을 받을 수 있습니다.

- 위법‧부당한 세무조사 등으로 권리를 침해당한 경우 조사관서 납세자보호담당관에게 권리보호를 요청할 수 있습니다.

- 세무조사의 마무리

- 조사가 종결되면 청렴확인서를 작성합니다.

- 조사가 종결되면 20일 이내에 「세무조사 결과통지」를 발송합니다.

- 일시적 자금압박을 겪고 있다면 징수유예를 신청할 수 있습니다.

- 권리구제

- 조사결과에 대하여 과세전적부심사청구 등 이의를 제기할 수 있습니다.

세무조사 시작 전

- 세무조사 사전통지

- 납세자의 권리보호와 세무조사에 대한 사전준비를 위해 세무조사 개시 15일 전까지「세무조사 사전통지」를 보내드립니다. 다만, 증거인멸의 우려가 있는 경우 등 일정한 경우에는 사전통지가 생략됩니다.

- 조사대상 선정 사유

- 조사대상으로 선정된 사유가 궁금하시면‘조사사유’란을 참조하시고 더 자세한 내용이 알고 싶을 경우 「세무조사 사전 통지」에 기재된 조사관서로 연락하거나, 세무조사 오리엔테이션을 신청하여 설명을 받을 수 있습니다.

- 조사대상 선정 방법

- 세무조사 대상자는 신고내용의 적정성을 검증하기 위하여 정기적으로 선정하거나, 신고내용에 탈루나 오류의 혐의가 있는 경우 비정기적으로 선정하게 됩니다.

- 세무조사 오리엔테이션

- 사전 통지를 받은 날부터 조사개시 전일까지 조사관서에 신청(구두, 전화, FAX 등)하면 조사대상 선정사유, 조사 진행 절차, 납세자의 권리, 사전에 준비하여야 할 사항 등에 대해 설명을 받을 수 있습니다.

- 조사연기, 조사장소 변경 신청

-

조사연기

예정된 시기에 조사를 받기 곤란한 경우 「세무조사 사전 통지」에 기재된 조사개시 예정일 2일 전까지 조사관서로 「세무조사 연기신청서」를 제출하면 됩니다.

- 조사장소 변경 신청

-

조사연기

세무조사는 납세자의 사업장에서 실시함이 원칙이지만 사업장에서 세무조사를 받지 못하는 부득이한 사유가 있는 경우 조사관서 사무실, 그 밖의 조사에 적합한 장소에서 조사를 받을 수 있습니다.

- 세무조사 유예

- 일자리창출 중소기업은 세무조사 사전통지를 받은 후 세무조사 개시 3일 전까지「세무조사 유예 신청서」를 제출하면 2~3년간 세무조사 유예를 받을 수 있습니다.

-

-

유예사유

일자리 창출

중소기업 -

유예조건

18년 대비 19년 상시근로자가

2%(최소1명) 이상

증가했거나 계획이 있는 중소기업 -

기간

조사착수 예정일로부터 2년

(지방소재 기업은 3년)

-

유예사유

세무조사의 시작과 진행

- 세무조사 첫날 해야 할 3가지

-

조사공무원의 신분확인

조사공무원은 조사 착수 시 조사원증과 공무원증을 제시하니, 반드시 신분을 확인하여야 합니다.

납세자권리헌장에 대한 설명 듣기조사공무원은 조사 착수 시 납세자권리헌장 요지를 낭독하고 납세자의 권리를 상세히 설명합니다.

청렴서약서 서명납세자와 세무대리인은 조사공무원에게 향응‧식사‧숙박 등을 제공해서는 안되므로 조사공무원과 함께 청렴서약서를 작성합니다.

- 세무조사의 진행

-

조사공무원의 신분확인

세무조사 진행과정에서 언제든지 세무사 등 세무대리인으로 하여금 조사에 입회하게 하거나 관련 의견을 진술하도록 할 수 있습니다.

장부, 증명서류의 제출요구조사공무원은 질문조사권에 의하여 장부, 증명 서류의 제출을 요구할 수 있습니다.

장부 등의 일시 보관조사공무원은 필요한 경우 납세자의 동의를 얻어 장부‧서류 등을 세무관서에 일시 보관할 수 있습니다.

조사과장 면담제도해명이 필요한 경우 조사공무원에게 충분히 해명하고, 필요한 경우 「조사관장 면담제도」를 통해 조사관리자와 직접 소통할 수 있습니다.

거래사실 입증을 위한 증명서류 수취‧보관납세자는 사업과 관련된 모든 거래에 관한 증명서류를 작성 또는 수취하여 신고기한이 경과한 날부터 5년간 보관해야 합니다.

- 조사범위 확대

- 조사진행 도중 세금탈루 혐의가 여러 과세기간에 걸쳐 있음이 확인되는 경우 등에는 조사범위가 확대될 수 있습니다.

- 세무조사기간의 연장 및 중지

- 납세자의 조사기피, 금융거래 현지 확인 등으로 인해 세무조사기간이 연장될 수 있습니다. 또한 납세자가 세무조사를 받기 어려운 상황에 처하는 등 세무조사를 정상적으로 진행하기 어려운 경우에는 세무조사가 일시 중지될 수도 있습니다.

- 납세자의 권리보호 요청제도

- 조사공무원의 위법한 행위로 납세자의 권리가 침해당한 경우에는 조사관서의 납세자보호담당관에게 권리보호를 요청할 수 있습니다.

세무조사의 마무리

- 세무조사 결과에 대한 설명

- 세무조사 마지막 날에는 세무조사 결과와 관련하여 과세항목, 과세근거, 사후 회계처리방법 등을 알려주게 됩니다.

- 세무조사 결과통지

- 세무조사가 종결되면 세목별 결정(경정)과세표준, 예상고지세액, 사후관리할 사항 등이 기재된 「세무조사결과통지서」를 받게 됩니다.

- 과세전적부심사청구

- 세무조사 결과 통지를 받은 후 조사결과에 이의가 있는 경우에는 30일 내에 과세전적부심사청구를 할 수 있습니다. 만약, 조사결과에 이의가 없는 경우에는 「조기결정신청서」를 작성하여 제출하면 가산세 부담을 줄일 수 있습니다.

- 납세고지서

- 세무조사 결과 통지일로부터 30일이 경과한 후 「납세고지서 겸 영수증서」를 받게 되며, 고지된 금액은 납부기한 내에 납부하시면 됩니다.

- 징수유예

-

일시적인 자금압박의 어려움을 겪고 있는 경우 고지된 국세의 납부기한의 3일전까지 「징수유예신청서」를 작성하여 제출하면, 9개월 이내의 범위에서 세금납부기한을 연장 할 수 있게 됩니다.

징수유예 사유

- 1. 재해 또는 도난으로 재산에 심한 손실을 입은 경우

- 2. 사업에 현저한 손실을 입은 경우

- 3. 사업이 중대한 위기에 처한 경우(자금경색, 노동쟁의 등)

- 4. 납세자 또는 그 동거가족의 질병이나 중상해로 장기치료가 필요한 경우

납세담보 제공을 원칙적으로 하되 세액이 5천만원 이하인 경우에는 납세담보 제공을 면제받을 수 있습니다.

(생산적 중소기업 등 : 1억원, 모범납세자 : 5억원)- 생산적 중소기업 : 수입금액이 100억원 이하의 수출‧제조‧광업‧수산업을 주업으로 하는 법인 또는 개인사업자

- 장기계속사업자 : 5년 이상 동일 사업자번호로 계속하여 사업을 영위하는자

- 사회적기업 : 「사회적기업 육성법」에 따라 인증받은 내국인

- 장애인표준사업장 : 「장애인고용촉진 및 직업재활법」인증받은 내국인

- 일자리창출중소기업 : 직전사업년도 대비 상시근로자수가 3%(최소 1명) 이상 증가한 기업

- 모범납세자 : 국세청장‧기재부장관 또는 국무총리 이상 표창 및 훈‧포장수상자는 표창일로부터 3년간, 지방국세청장 및 세무서장은 2년간 면제

부여받은 세금포인트를 이용하여 납세담보 면제를 신청할 수 있으며, 적립된 포인트당 10만원에 상당하는 금액(연간 5억원 한도)에 대하여 납세담보 제공을 면제 받을 수 있습니다.